صحيفة المثقف

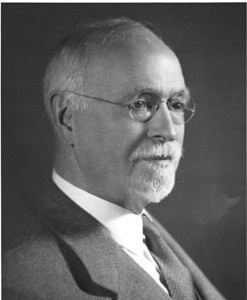

منظرو الاقتصاد (16): إرفنگ فِشـَر

(1867 – 1947) Irving Fisher

(1867 – 1947) Irving Fisher

هو الاقتصادي والاحصائي الذي وُصِف ايضا بالمخترع والمصلح الاجتماعي المتنور والتقدمي. كان جوزيف شومبيتر قد قال عنه بأنه أعظم اقتصادي انجبته أمريكا. وكان جيمس توبن وملتن فريدمن، وهما من ألمع الاقتصاديين الامريكيين الحائزين على جائزة نوبل في الاقتصاد، قد كررا في اوقات ومناسبات مختلفة نفس وصف شومبيتر. يعتبر فشر من أوائل الاقتصاديين النيوكلاسيكيين الحديين في فترة اتساع دائرة تطور النظرية الاقتصادية من أوربا الى أمريكا. وهو الأول الحاصل على شهادة الدكتوراه في الاقتصاد في أمريكا، والذي اشتهر بوضوح كتاباته وسلاسة شرحه للمفاهيم والنماذج الاقتصادية، حتى مع استخدام التحليل الرياضي لإسناد المنطق الاقتصادي وتثبيت مصداقيته. قال جورج ستگلتز، الحائز ايضا على جائزة نوبل، بأن فشر، وابتداءً من اطروحة الدكتوراه، كان الاول الذي حلل منفعة المستهلك وطريقة قياسها واهميتها في فهم نظرية الطلب.

ولد فشر في وادي هدسن في نيويورك عام 1867، وكان والده يعمل قسًا لدى الدوائر الحكومية. وهو الرجل الذي زرع في ابنائه الضمير الحي وقوة الاحساس المبكر بالخطأ والصواب والشر والخير في الحياة والسعي والاعتماد على الذات. وليس غريبا أن نرى إرفنك قد ارتقى لتحمل المسؤولية في اعالة والدته وأخيه بعد ان توفى والده وهو في الاسبوع الاول من دخوله الجامعة، حيث اسرع لايجاد عمل كمدرس خصوصي مكنه من الحصول على الدخل الذي يحوله الى والدته. ولم يؤثر ذلك على اجتهاده في دروسه حيث تخرج الاول على دورته في جامعة ييل Yale. ومن الجدير بالذكر أن نشأة ارفنك في كنف عائلة دينية علمته الفضيلة، لم تستطع أن تحول دون تحوله الى ملحد فيما بعد. تخرج إرفنگ في قسم الرياضيات عام 1888، وواصل دراساته العليا فيها فأكمل الدكتوراه في الاقتصاد الرياضي عام 1891 في زمن لم يكن هذا الفرع متأسسا أو معروفا بعد، فكان رائده الأول بدعم وتشجيع من استاذه المعروف وليم گرام سمنر. كانت اطروحته بعنوان "بحث رياضي في نظرية القيمة والسعر" التي كانت بذرة لاهتماماته الاكاديمية اللاحقة وفاتحة لتأسيس الاتجاه الرياضي المعاصر في الاقتصاد، خاصة وانها جاءت متزامنة مع جهود زملائه الاوربيين في هذا المجال مثل ليون فالراس في فرنسا وستانلي جيفنز وفرانسس اجوورث في بريطانيا. أشار مؤرخو الفكرالاقتصادي بأن البحوث التي قام بها فشر في الولايات المتحدة كانت متزامنة مع بحوث ليون فالراس في فرنسا من دون ان يعلم احدهما بالاخر، علما ان فشر كان متأثرا بكتابات يوجين فون بومبافرك وجون ري. كما ان نظرية الاستثمار ورأس المال التي صاغها فيما بعد كانت الفاتحة في تقديم المدرسة النمساوية الى المجتمع الاكاديمي الامريكي. من المفاجآت الغريبة السارة التي فاجأ بها فشر لجنة مناقشة اطروحة الدكتوراه هي الماكنة الهيدروليكية ذات المضخات والصمامات التي تعمل على تدوير السائل التي صممها فشر وعملها بنفسه من أجل توضيح دورة النقود في الاقتصاد وكيف يعمل تغيير العرض والطلب على تغيير الاسعار والتي جلبها كوسيلة ايضاح اثناء المناقشة، اضافة الى شرحه المستفيض الوصفي المعزز بالمعادلات الرياضية. بعد نيله الدكتوراه، تعين استاذا مساعدا في نفس الجامعة وبعد مدة وجيزة حصل على درجة الاستاذية عام 1898، وبقي استاذا في ييل لحين تقاعده عام 1935.

أسهم فشر في صياغة نظريات ومفاهيم اقتصادية رئيسية مازلنا نعتمدها الى اليوم كنظرية سعر الفائدة ورأس المال والاستثمار والنظرية الكمية للنقود وكان الاول الذي ناقش العلاقة العكسية بين ارتفاع معدلات الاجور والبطالة، والتي صاغها بشكل رسمي بعد اربعين عاما الاقتصادي النيوزيلندي وليم فيليبس على شكل مانعرفه اليوم بمنحنى فيليبس Phillips Curve. ولذا فان الكثير من النماذج الاقتصادية الحالية تقوم بالاساس على طروحات فشر الاصلية، خاصة في حقل سعر الفائدة والنقود ورأس المال والمدرسة النقدية Monetarism برمتها.

أسهم فشر في صياغة نظريات ومفاهيم اقتصادية رئيسية مازلنا نعتمدها الى اليوم كنظرية سعر الفائدة ورأس المال والاستثمار والنظرية الكمية للنقود وكان الاول الذي ناقش العلاقة العكسية بين ارتفاع معدلات الاجور والبطالة، والتي صاغها بشكل رسمي بعد اربعين عاما الاقتصادي النيوزيلندي وليم فيليبس على شكل مانعرفه اليوم بمنحنى فيليبس Phillips Curve. ولذا فان الكثير من النماذج الاقتصادية الحالية تقوم بالاساس على طروحات فشر الاصلية، خاصة في حقل سعر الفائدة والنقود ورأس المال والمدرسة النقدية Monetarism برمتها.

من ضمن تلك المفاهيم الرائدة اعتبار فشر للفائدة كمقياس لخيارات المجتمع بين استخدام المال في الوقت الحاضر وبين استخدامه في المستقبل، والذي فتح باباً لتحليل جديد ومقارن للقرارات الاقتصادية في زمني الحاضر والمستقبل والذي سمي بالـ Intertemporal Analysis، أي التحليل ثنائي الزمن أو تحليل القرارات البيـْزمنية . فمناقشة فشر للنقود والسياسة النقدية ورأس المال عبر هذا التحليل أصبحت الام الشرعية للمدرسة النقدية في الاقتصاد التي ولدت فيما بعد والتي تهتم بشكل خاص بتحليل علاقة عرض النقود في الاقتصاد ودور الدولة في السيطرة على السياسة الاقتصادية من خلالها. وقد كان فشر الاول الذي اخضع متغيرات الاقتصاد الكلي خاصة النقود ومستوى الاسعار وسعر الفائدة والعمالة الى التحليل الاحصائي والقياسي في بواكير نشوء الاقتصاد القياسي الذي كان هو شخصيا من مؤسسيه الاوائل. كما كان الاول في استخدام الارقام القياسية وقد ابتكر الرقم القياسي المثالي Ideal Index Number الذي هو المعدل الهندسي بين سعر پاش Paashe وسعر لاسپيرLaspeyre، اضافة الى ابتكاره لما يسمى بالـ Distributed lag.

أما في نظرية رأس المال فقد ميز فشر بين رأس المال المادي الشيئي كالاسهم المالية وأموال الاستثمار والمكائن والمعدات والابنية وبين تيار العوائد او الدخول المتدفق لوحدة الاستثمار من تلك الموجودات او الاصول. وهنا جاءت نظرية القيمة الزمنية للاموال او الوحدة النقدية التي تتأثر بزمن حسابها. بمعنى ابسط، ان قيمة النقود اليوم تختلف عن قيمتها أمس وعن قيمتها غدا، وهذا مانعرفه اليوم بـ Time value of money. فقيمة رأس المال عند فشر ينبغي ان تحسب في الزمن الحاضر، ومثال على ذلك فاننا اذا استثمرنا مبلغا من المال ونتوقع ان يدر لنا عوائدا بعد سنتين من الان، ستكون القيمة الحقيقية لتلك العوائد هي قيمتها اليوم وليس بعد سنتين من الآن، وهذا مانسميه اليوم القيمة الحاضرة او الحالية Current value. ويسري الامر على تقييم كل رؤوس الاموال وحتى قيمة المؤسسات برمتها. ومن هنا جاءت نظرية الفصل Separation Theorem، والتي تؤكد بأن الهدف الجوهري للمؤسسة هو تعظيم قيمتها الحالية أي ان جميع عوائدها وفائدتها المستقبلية ينبغي ان تحسب بموجب قيمة الدولار اليوم وهذا يتطلب أن نجلب القيمة المستقبلية لأي عائد الى قيمتها الحالية عن طريق الحساب الرياضي المسمى بـ الخصم Discounting الذي يستخدم سعر الفائدة السائد في السوق. وقد جاءت كلمة الفصل بمعنى ان التقييم الاصح للمؤسسة هو الذي يعتمد فصل هدف مالك المؤسسة الذي يروم الى زيادة رؤوس اموالها وعوائدها بأي قيمة عن هدف المدير المالي الذي يدرك ان التقييم الحقيقي هو الذي يعتمد قيمتها المخصومة بموجب قيمة الدولار الحالي.

وبالنسبة لسعر الفائدة، فقد كان فشر هو الذي ميز بين سعر الفائدة الاسمي وسعر الفائدة الحقيقي فوضع مانسميه اليوم معادلة فشر Fisher Equation التي تعرف سعر الفائدة الحقيقي (r) بكونه السعر الاسمي (i) ناقص معدل التضخم المتوقع (f) :

r ={ (1 + i)/ (1+f)}- 1 = i - f

كما صاغ فشر معادلة التبادل Equation of Exchange. وهي MV = PT. وذلك عندما يمثل M عرض النقود و V سرعة التداول و P مستوى الاسعار و T عدد العمليات او الصفقات المالية. أما ما سمي بفرضية فشر Fisher Hypothesis التي تنص على ان سعر الفائدة الحقيقي يعمل كعامل مستقل عن العوامل النقدية الاخرى وبضمنها سعر الفائدة الاسمي.

في كتابه "القوة الشرائية للنقود" المنشور عام 1911 والذي وضع فيه اصول توازن الاسعار واستقرار قيمة الدولار، أشار فشر الى العلاقة بين التغييرات في عرض النقود ومستوى الاسعار والتي تتبين من خلالها القوة الشرائية وهي كمية السلع والخدمات التي تستطيع النقود شرائها. وقد بين ماسماه بـ "وهم النقود" Money Illusion. وهو ظاهرة التعلق بالاموال لذاتها وليس بما تستطيع فعله، أي الى اي مدى تستطيع النقود ان تشتري من السلع والخدمات! وبتعبير تكنيكي هو ان اغلب المستثمرين لايقدرون قوة النقود الشرائية والتي تتأرجح بموجب قيمة الوحدة النقدية زمنيا وتأثير مستوى الاسعار عليها. ولهذا كان فشر الاقتصادي الاول الذي اقترح العزوف عن تحديد قيمة الدولار بكمية الذهب الساندة لها في البنك المركزي، انما الاصح ان تقاس بقيمة تلك الكمية في السوق لانها قيمة محكومة بمستوى الاسعار والزمن وتتأثر بموجب الارقام القياسية تبعا لاسعار سلع معينة في اي اقتصاد. كما اقترح على البنوك الفيدرالية ان تنتهج سياسة الاحتياطي الكامل المساوي لـ 100% من قيمة الودائع. ولايخفى على أحد الآن بأن هذه الافكار التي صاغها فشر ماتزال تمثل حجر الزاوية في رسم سياسات البنوك المركزية في العالم.

وفي ماجاء من افكار فشر حول سعر الفائدة هو ان هذا السعر ذا الاهمية البالغة في الاقتصاد ينشأ من تفاعل عاملين: الأول هو تفضيل الناس عموما لاستخدام الدخل الحالي على الدخل التالي. أي انهم يفضلون الحصول على المال وانفاقه على حاجاتهم عاجلا وليس آجلا، وهو امر متعلق بالطبيعة الانسانية الميالة الى الاشباع الآني وليس المؤجل والذي يسمى في اقتصاد المستهلك Consumer impatience.

العامل الثاني هو فكرة الاستثمار التي تسمح بنمو الاموال في المستقبل جراء التضحية باستخدامها في الوقت الحاضر. أي اننا اذا ادخرنا واستثمرنا سنقوم لا محالة بقطع مبلغ الادخار والاستثمار من الدخل وعلى حساب المبلغ الموجه للاستهلاك في الوقت الحاضر. ولذا فاننا اذا احتجنا لاستهلاكنا اكثر مما يسمح به الدخل المتوفر، سنستدين من المصرف! واموال المصرف هي اموال اولئك الناس الذين ضحوا باستهلاكهم الحالي بأمل ان يتمتعوا اكثر باستهلاك المستقبل! ونتيجة لهذه التضحية سيكافئهم المصرف بمنحهم الفائدة المستحقة على استثمار اموالهم. أما نحن الذين استدنا فعلينا ان نسدد الديون مع فائدة في وقت لاحق. وبين الفائدة المدفوعة للمستثمرين والفائدة المستلمة من المدينين، اضافة الى اعتبارات اخرى، تقوم المصارف بتحديد سعر الفائدة، والذي هو في النهاية سيكون "سعر استخدام الاموال".

وكان لفشر رأي خاص حول الضريبة. فهو أول من دعا الى الغاء ضريبة الدخل والاكتفاء بضريبة الاستهلاك حيث كان يعتقد ان الضريبة على الدخل تعني دفع الضريبة مرتين double taxation، مرة على الدخل ومرة اخرى على استثمار هذا الدخل مما يثبط الرغبة في الاستثمار بالنسبة لاولئك القادرين على توجيه ادخاراتهم نحو الاستثمار.

تمكن فشر من انجاز ونشر 14 كتابا في الاقتصاد و15 كتابا في مواضيع اخرى والكتب الاساسية التي ضمت اغلب افكاره المبتكرة في الاقتصاد هي:

- طبيعة الدخل ورأس المال 1906

- القوة الشرائية للنقود 1911

- صنع الارقام القياسية 1922

- نظرية الفائدة 1930

- الانتعاش والكساد 1932

واضافة الى مساهماته الفكرية فقد كان فشر سباقا لتأسيس الجمعيات الاكاديمية المهنية الهامة كجمعية الاقتصاديين الامريكيين التي اصبح رئيسها عام 1918، وجمعية الاقتصاد القياسي التي اسسها مع جوزيف شومبيتر وراگنر فرش وچارلز رووس، واصبح رئيسها الاول عام 1931. كما ترأس الجمعية الامريكية لتحسين النسل لمدة اربع سنوات من 1922 الى 1926. كان رافضا للحروب ومهتما بالسلام العالمي والتعاون الدولي فانتمى الى مجموعة من الناشطين في هذا المجال قادت حملة واسعة للتحضير لتأسيس عصبة الامم وحث الولايات المتحدة على الانضمام اليها من اجل ان تصبح امریکا قائدة العالم الحر للسلام والحرية! وحين تكونت العصبة عام 1919 تخلفت الولايات المتحدة عن الانضمام اليها مما اصابه بالاحباط والهزيمة. ورغم ان البعض من زملائه كان قد وصفه بكونه رجل غريب الاطوار! لكنه كان نابضا بالحياة والحيوية والنشاط الاجتماعي وكانت له اهتما مات في مجالات واسعة في العلوم والاداب ومكان مخترعا في الميكانك حيث ابتكر نظام كاردات الفهرسة وحوله الى مشروع تجاري حصل منه على ارباح كثيرة لكنه فقدها لحد الافلاس عند انهيار السوق المالية عام 1929 وبدء سنوات الكساد العظيم 193خلال الثلاثينات.

في عام 1898 اصيب فشر بمرض التدرن الرئوي الذي شفي منه واصبح على اثره مهتما بالصحة العامة وناشطا في مجال التغذية والوقاية والرياضة البدنية وتحسين النسل واصبح نباتيا وكتب كتابا في هذا المجال بعنوان "كيف تعيش: القواعد العلمية للعيش السليم" الذي حقق شعبية واسعة. كما دعا الى نبذ الكحول والمخدرات وربما تحريم انتاجها واستهلاكها.

رغم ألمعية فشر ونشاطه الاكاديمي المتقدم، فإن من المفارقات الكبرى التي زعزعت ثقة الاكاديميين والجمهور على السواء بقابليته على تفسير الظواهر الاقتصادية هو تصريحه العلني بأن اسعار الاسهم في السوق المالية وصلت الى المستوى الذي يمكنها من الاستقرار الذي لا قلق يتوجب بعده. كان ذلك قبل ايام قليلة من الانهيار المدوي للسوق المالية في الولايات المتحدة الامريكية الذي بدأ في الرابع من سبتمبر، ثم في 29 اكتوبر عام 1929 الذي سمي بيوم الثلاثاء السوداء والذي عصف بالاقتصاد الامريكي والعالمي ورماه في اطول واقسى كساد اقتصادي في تاريخ الاقتصاد. ولم يخسر فشر كامل ثروته فحسب، بل خسر سمعته الاكاديمية رغم استمراره بتفسير ماحدث والتنبؤ بحالة الشفاء الاقتصادي الذي لابد ان يحل بفعل طبيعة الدورة الاقتصادية. ولكن لم ينفع أي تفسير يقدمه فشر أو أي اقتصادي آخر. كان ذلك بمثابة الضربة القاضية التي انهت الانتباه لما يقوله ويكتبه فشر. كما ان حالته المادية قد ساءت كثيرا بعد ذلك، خاصة بعد تقاعده من ييل عام 1935 حيث لم يكن راتبه التقاعدي كافيا لسد مصروفاته الاساسية مما دفع الجامعة لشراء بيته واعادة تأجيره له بايجار رمزي. توفت زوجته عام 1940 واصيب بالسرطان عام 1947 وتوفي في نفس العام في نيوهيفن بولاية كنتكت.

ان تفسير الازمات الاقتصادية الذي طوره فشر بعد انهيار السوق المالية عام 1929 والكساد الذي تبعه مايزال تفسيرا نافذا الى اليوم. وهو ما سمي في ما بعد بنظرية الديون والانكماش التي عزت حدوث الازمات الاقتصادية الى انفجار ما سمي بفقاعة التسليف التي تنتفخ الى اكثر مما هو ضروري فتنفجر نتيجة للثقة المتزايدة في السوق التجارية خلال اوقات الانتعاش الاقتصادي وزيادة الارباح والدخول. فمثلما تنفجر الفقاعة الهوائية عندما يستمر نفخها الى ماوراء حدود استيعاب غلافها، يحدث الامر في انفجار فقاعة المديونية في الهيكل الاقتصادي الذي تترتب عليه نتائج وخيمة منها:

- انخفاض عرض النقود في التداول بسبب دفع الديون الى المصارف التي تحجم عن ضخ النقود مرة اخرى في الدورة الاقتصادية.

- انخفاض الاسعار عموما والارباح والدخول التي يتبعها انخفاض الانتاج والعمالة وتقليص لاحق للدخول والاستهلاك فتكسد السلع والخدمات في السوق مما يدعو الى تخفيض اضافي في الانتاج ثم الدخول والاستهلاك، وهكذا تعيد الدورة نفسها في دوامة حلزونية مفجعة متجهة الى القاع، وهذا ما يصف مرحلة الكساد العميق depression الذي يتبع مرحلة الركود الاقتصادي recession غير القادر على تدوير العجلة الاقتصادية والبدء بمرحة التعافي recovery .

ورغم ان هذه النظرية فسرت الواقع بشكل علمي الا انها جوبهت بالتجاهل والاهمال، خاصة بعد تحول الانظار الى صعود نجم كنز في بريطانيا وتأثيره البالغ على البيئة الاكاديمية واروقة السياسة الاقتصادية الدولية التي استجابت الى طروحاته الجديدة في اعادة الدماء الى اوعية الجسم الاقتصادي المعتل. وهكذا استمر تجاهل فشر الى مابعد اكثر من عقد زمني على وفاته ولحين صدور بحث الاقتصادي الامريكي جاك هرشلايفر الموسوم "حول نظرية الاستثمار الامثل" المنشور عام 1958 والذي اعاد الثقة الى طروحات فشر واثبت صحتها. ومن هناك عاد نجم فشر يلمع في الحياة الاكاديمية ليأخذ القدر الذي يستحقه من الاهتمام والاحترام خلال الستينات والسبعينات من القرن المنصرم.

ا. د. مصدق الحبيب